2019年上半年国际金融形势错综复杂,对于涉及到欧美市场的家居企业来说,这无疑是雪上加霜,但是,中国两大床垫巨头:喜临门和梦百合依然逆风增长,他们做对了什么?

梦百合

打了一个漂亮的翻身仗

打了一个漂亮的翻身仗

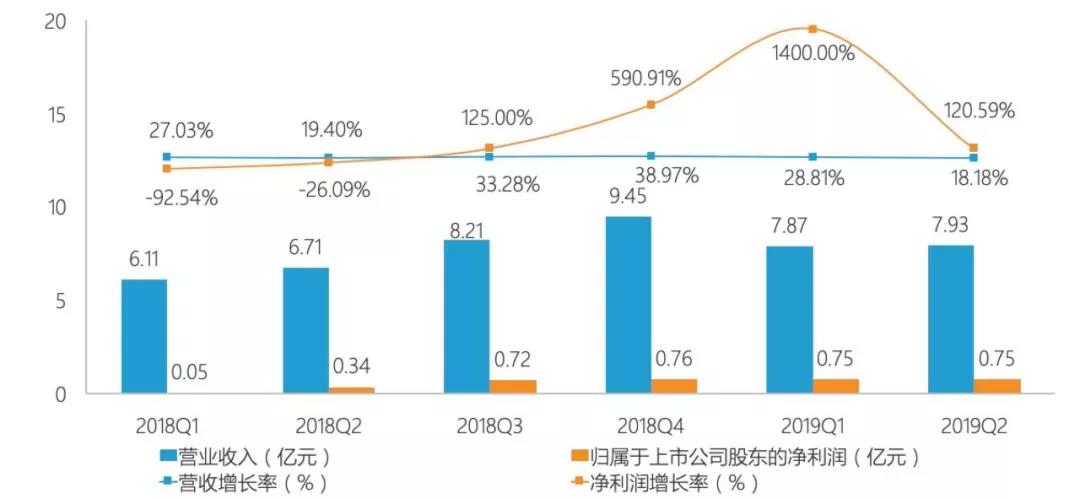

2019年8月15日晚,梦百合发布了2019年半年度报告,报告期内,梦百合实现营收15.80亿元,较去年同期增长23.17%。归属于上市公司股东的净利润1.50亿元,同比增长294.77%,归属于上市公司股东的扣除非经常性损益的净利润为1.37亿元,同比增长149.09%。

可以说,相比较2018年上半年的“惨淡”经营业绩,梦百合在2019年上半年打了个漂亮的翻身仗。

一年前,在2018年上半年,梦百合的经营业绩并不理想,2018年第一季度的营收虽然有27.03%的同比增长,但净利润只有0.05亿元,同比下滑了92.54%。

梦百合2019年为何能翻盘?

在全球经济放缓,中美贸易摩擦等大经济环境无法改变的情况下,2019年梦百合从业务布局和经营方式上做了几项突围策略,主要表现在三个方面:

01、加速全球化的产能布局

通过灵活的产能配置从而消除贸易摩擦带来的业绩影响,尽可能减少额外关税对公司产品竞争优势的影响,同时缓解因业务规模扩大而产能不足的问题。目前梦百合在塞尔维亚、西班牙、泰国的生产基地已具备投产并向全球供货的能力,美国生产基地正在建设中,与此同时加大自主品牌全球销售渠道的整合,通过自建、收购、合作开发等方式向下游延伸产业链,提升整体利润空间。

02、精细化产品原材料、生产制造体系,做好敏感性分析,控制成本,提高运营效率

通过完善产品知识库体系,推动公司产品的标准化、模块化。比如根据不同的消费场景,完善公司产品、海绵等主要半成品的系列组合;根据面料的不同物理化学属性,构建和完善面料以及面料组合的知识库;根据产品生产各工段的特点,形成完整的作业模板和规范指导等等。

03、加码国内市场

在品牌营销方面,2019年上半年,梦百合全面升级品牌战略,在六代门店SI系统的基础上,催生新的门店形象,通过挖掘曼联IP资源、策划举办全国明星驻店活动、国内外家具展会等加强自媒体及口碑营销推广,进一步拓展在国内市场的增长势头。

从2019年上半年的经营结果来看,梦百合针对当前经济大环境所做出的经营策略比较有效,公司上半年两个季度的营收和净利润相比去年同期实现了逆风翻盘,并且恢复了健康稳步的增长状态,在没有新增太大的经营风险情况下,预计梦百合2019年的整体经营会再上一个新台阶。

喜临门

双增长得益于渠道模式的大转变

双增长得益于渠道模式的大转变

8月7日晚间,喜临门发布2019年半年度报告,2019年上半年,喜临门实现营收20.42亿元,同比增长10.75%;归母净利润1.53亿元,同比增长24.63%;负债率57.05%,同比上升了3.81个百分点。

喜临门为什么能双增长?

调查显示,这得益于喜临门渠道模式的两个关键变化。

01、控制开店节奏

2017年、2018年喜临门专卖店分别年净增加487家和580家,2019年上半年开店增速放缓,相关机构称其基于2019年“精耕细作”战略转向带来的控速效应,以及地产弱周期背景下修炼内功的必要快速反应。

02、构建以专卖店为核心的“N+1”全渠道销售网络

广泛布局乡镇、城郊分销店、开拓社区及商超体验店,“向下,向前,向后”三个维度深耕市场。“向下”维度值得关注:继续重点为全力推进分销工作,当前分销网点累计超过2000家,向4-6线城市持续延伸。

众所周知,在地产弱周期背景下,大力扩张渠道可能面临效果及增长质量的不确定性。分销渠道是一种轻资产且快速复制的模式,结合精耕核心渠道质量,业内人士看好盈利能力持续提升,收入将稳健增长。